Entenda as implicações ao abrir e administrar uma Empresa de Pequeno Porte

Empresas de Pequeno Porte, ou EPPs, são uma categoria de negócio regulamentada pela Lei Geral das Microempresas e Empresas de Pequeno Porte de 2006. Esta legislação foi responsável, também, por regulamentar e diferenciar Microempresas (MEs) e Microempreendedores Individuais (MEIs) como forma de estimular a abertura de novos negócios e diminuir a informalidade ao garantir menores cargas tributárias e benefícios especiais para empresários de pequeno e médio porte.

Características de EPPs

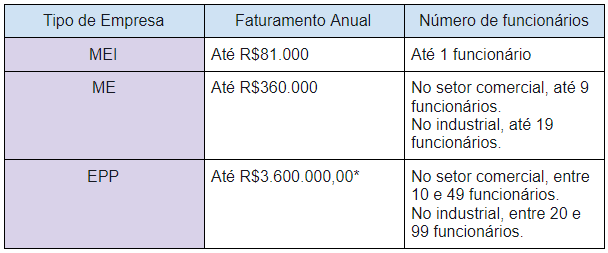

As Empresas de Pequeno Porte, de acordo com a Lei Geral, são empresas atuantes predominantemente nos setores comercial e industrial com uma receita bruta anual entre R$360.000,00 e R$3.600.000,00 para o mercado nacional.

Este tipo de negócio, diferentemente de MEIs e MEs, recebe incentivos à exportação por meio da flexibilização da receita bruta anual permitida para esta categoria: EPPs podem apresentar receita adicional de exportação em até R$3.600.000,00 sem perder seu enquadramento enquanto EPP.

Outra forma de categorizar os tipos de empresa regulamentados pela Lei Geral é através do número de funcionários. Para Empresas de Pequeno Porte no setor comercial, o número de funcionários varia entre 10 e 49. Para o setor industrial, o número passa a ser de 20 a 99 funcionários.

O que diferencia EPPs, MEs e MEIs?

É comum que novas empresas transitem de forma ascendente, entre as categorias MEI, ME e EPP de forma proporcional ao seu crescimento. Apesar de estarem regulamentadas sob uma mesma legislação, MEIs, MEs e EPPs estão sujeitas a diferentes benefícios e alíquotas de acordo com o tamanho do negócio e sua área de atuação.

De forma simplificada, dois fatores diferenciam estes tipos de empresa: ARRECADAÇÃO ANUAL e NÚMERO DE FUNCIONÁRIOS. Confira: